新手創業別煩惱,帶您看創業稅務大小事

(本文轉自我的E政府,更新日期:民國114年10月)

創業初期,除了規劃公司營運與資金管理外,稅務也是每位新創老闆必須面對的重要課題。開公司後,不僅要依法律規定辦理稅籍登記,還要了解各項稅目、申報時程與繳納方式,以確保公司營運合規並避免罰款或滯納金。本文將針對新創公司常見的稅務項目進行整理,幫助新手老闆快速掌握核心概念,為公司財務管理打下穩固基礎。

一、稅額簡介

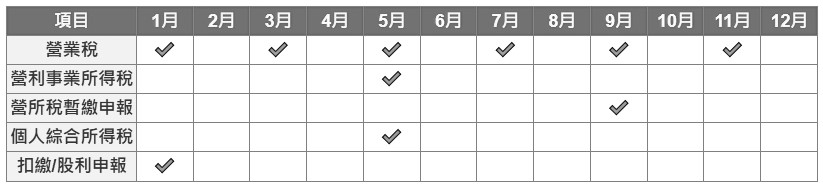

(一) 稅額申報時程表

以下統整開辦企業後常見的稅務項目摘要及申報時程表:

- 營業稅:在中華民國境內銷售貨物或勞務及進口貨物,均應課徵營業稅。

※ 以營利為目的之網路賣家,與實體商店維持相同課稅標準,如下:

(1) 每月銷售額在新臺幣10萬元以下(銷售勞務者為5萬元以下),可暫時不必辦理稅籍登記,不須課徵營業稅,但須將營利所得併入「個人綜合所得稅」計算。關於電子商務之稅務,請參閱<網路交易課稅專區>。

(2) 每月銷售額10萬元至20萬元以下,按銷售額依稅率1%,由國稅局按季(每年1、4、7、10月)開徵。

(3) 每月銷售額超過20萬元,或依營業性質、業別或規模經國稅局認定,須使用統一發票,稅率為5%。 - 營利事業所得稅:凡在中華民國境內經營之營利事業,不論組織型態,均應課徵營利事業所得稅。

※ 獨資、合夥組織辦理結算申報(小規模營利事業則無須辦理結算申報,由稽徵機關核定其營利事業所得額),無須計算及繳納其應納之結算稅額,其營利事業所得額併入「個人綜合所得稅」計算。

※ 並非所有企業都須辦理營所稅暫繳申報,詳情可參閱<稅法規定有那些營利事業或機關團體可以免辦暫繳申報>。 - 個人綜合所得稅:凡有中華民國來源所得之個人,不論是否居住在境內,均應就中華民國來源所得課稅。

- 扣繳/股利申報:企業在給付所得時,應負責扣繳所得稅,並依規定填報扣繳憑單。

除了上述稅務,另有菸酒稅、特種貨物及勞務稅等,詳情請參閱財政部稅務入口網<現行國稅申報、申請時間及受理單位一覽表>,以及經濟部中小及新創企業署<創業常見問題>。

(二) 營利事業所得稅、營業稅

| 項目 | 營利事業所得稅 | 營業稅 |

|---|---|---|

| 應納稅額 | 步驟1:計算「全年度所得額」 = 營業收入 + 非營業收入(利息、獎勵金等) – 成本 – 損失 – 費用(含薪資、租金、文具費用、差旅費、水電瓦斯、廣告費、交際費等) – 非營業支出(貸款利息等)。 步驟2:根據「全年度所得額」多寡計算稅額。 (1) 在12萬元以下:免徵 (2) 介於12萬元~20萬元:(所得額-12萬元) × 50% (3) 超過20萬元:所得額 × 20% | 1. 一般稅額:當期應納或溢付營業稅額(銷項稅額 – 進項稅額)× 稅率5% 2. 特種稅額:依銷售額或依查定銷售額按規定稅率計算,稅率如下表說明,詳情請參閱<營業稅稅額計算表> |

| 申辦方式 | 1. 線上申辦:自<財政部電子申報繳稅服務網站>下載申報軟體,將申報資料上傳,可參閱<網路申報>說明。 2. 郵寄申報:自<財政部電子申報繳稅服務網站>下載申報軟體,依規定格式將申報資料載錄於光碟中,並經由審核程式確認無誤後,再郵寄光碟至「事業所在地國稅局」申報,可參閱<媒體申報>說明。 3. 臨櫃申報:持<申辦文件>向「事業所在地國稅局」申請,可參閱<人工申報>說明。 | 1. 線上申辦:自<財政部電子申報繳稅服務網站>下載申報軟體,將申報資料上傳。 2. 郵寄申報:自<財政部電子申報繳稅服務網站>下載申報軟體,依規定格式將申報資料載錄於光碟中,並經由審核程式確認無誤後,再郵寄光碟至「事業所在地國稅局」申報。 3. 臨櫃申報:持<申辦文件>向「事業所在地國稅局」申請。 |

| 詳細說明 | <營利事業所得稅>、<營利事業所得稅節稅手冊> | <營業稅>、<營業稅節稅手冊> |

| 線上試算 | <營利事業所得稅試算> | <營業稅試算> |

(三) 我的事業要開立發票嗎?

以下為免開立統一發票之標準:

一、每月銷售額未達新臺幣20萬元免開統一發票。

二、每月銷售額超過新臺幣20萬元之營業性質特殊之營業人,不受使用統一發票標準限制:

- 豆漿店、冰果店、甜食館、麵食館、自助餐、排骨飯、便當及餐盒。

請注意,主管稽徵機關仍須視其經營規模與型態,核定營業人是否使用統一發票。營業人若符合下列條件之一,則須開立統一發票:

(1) 以連鎖或加盟方式經營。

(2) 以電子系統設備管理座位、提供取餐單或號碼牌方式經營。

(3) 透過網路銷售。

(4) 以電子方式或收銀機開立收據、處理或管控帳務。

(5) 依其營業狀況、商譽、季節性及其他情形,足以認定有使用統一發票能力。 - 電動玩具遊樂場所。

- 稻米、麵粉、小麥、大麥、米粉、麵類、豆類、落花生、高梁、甘薯、甘薯簽、甘薯澱粉、大麥片、糕粉等零售業。

- 攤販。

- 其他屬季節性之行業,其交易零星者。

三、其他免開立統一發票之營業人,可參閱全國法規資料庫<統一發票使用辦法第4條>。

→ 了解基本的稅務觀念了嗎?

【稅務問題免煩惱,讓律岩幫您服務】